Was können meine Erben steuerfrei erwerben?

Was kann ich steuerfrei vererben?

Das Erbschaftsteuerrecht kennt eine Vielzahl von Freibeträgen, Abschlägen und Kosten. Diese hängen ab von den familiären Verhältnissen, der Art des vererbten Vermögens, dem Sachzusammenhang und anderem.

Nach Kürzung aller zulässigen Abzüge bleiben zwei wichtige Fragen.

- Wie hoch ist der Steuersatz?

- Welchen Betrag müssen die Erben tatsächlich an das Finanzamt als Erbschaftsteuer bezahlen?

Fragen zur Steuerfreiheit

Wie hoch sind die Freibeträge in der Erbschaftssteuer?

Welche sonstigen Freibeträge vom Nachlass gibt es?

Was kann vom Nachlass abgezogen werden?

Wie hoch ist der Steuersatz?

Wie hoch sind die Freibeträge in der Erbschaftsteuer?

Die Erbschaftsteuer ist in drei Steuerklassen eingeteilt. Es handelt sich hier um Freibeträge, die auch für eine Schenkung zu Lebzeiten gelten. Erbe und Schenkungen werden für die Berücksichtigung der Freibeträge also zusammengefasst.

Die Freibeträge leben alle 10 Jahre gleitend wieder auf. Das bedeutet, wenn der Erblasser einem Kind am 31.12.2010 bereits 100.000 Euro geschenkt hatte, dann hat das Kind für den Erbfall nur noch einen Freibetrag von 300.000 Euro (400.000-100.000).

Aber am 31.12.2020 lebt der teilweise verbrauchte Freibetrag wieder auf, so dass das Kind dann wieder für die Erbschaft den vollen Freibetrag von 400.000 Euro zur Verfügung hat.

Steuerklasse 1 bei der Erbschaftssteuer

In der Steuerklasse 1 (siehe Tabelle) sind alle Personen, die zur Kernfamilie gehören, also Ehegatte, Kinder und Eltern. Es fällt auf, dass in der Steuerklasse 1 die persönlichen Freibeträge in einer weiten Spannweite von 500.000 Euro bis herunter zu 100.000 Euro reichen.

Was sich dem Laien nicht erschließt ist, dass eine Reihe von Personen genannt werden, die nicht zu den gesetzlichen Erben gehören müssen. So werden Enkelkinder nur gesetzliche Erben anstelle des bereits verstorbenen Kindes, das sie gezeugt hat, und Eltern werden nur gesetzliche Erben, falls der Erblasser keine lebenden Kinder oder Kindeskinder hat. Stiefkinder können nur durch Adoption gesetzliche Erben werden.Steuerklassen 2 und 3 in der Erbschaftsteuer

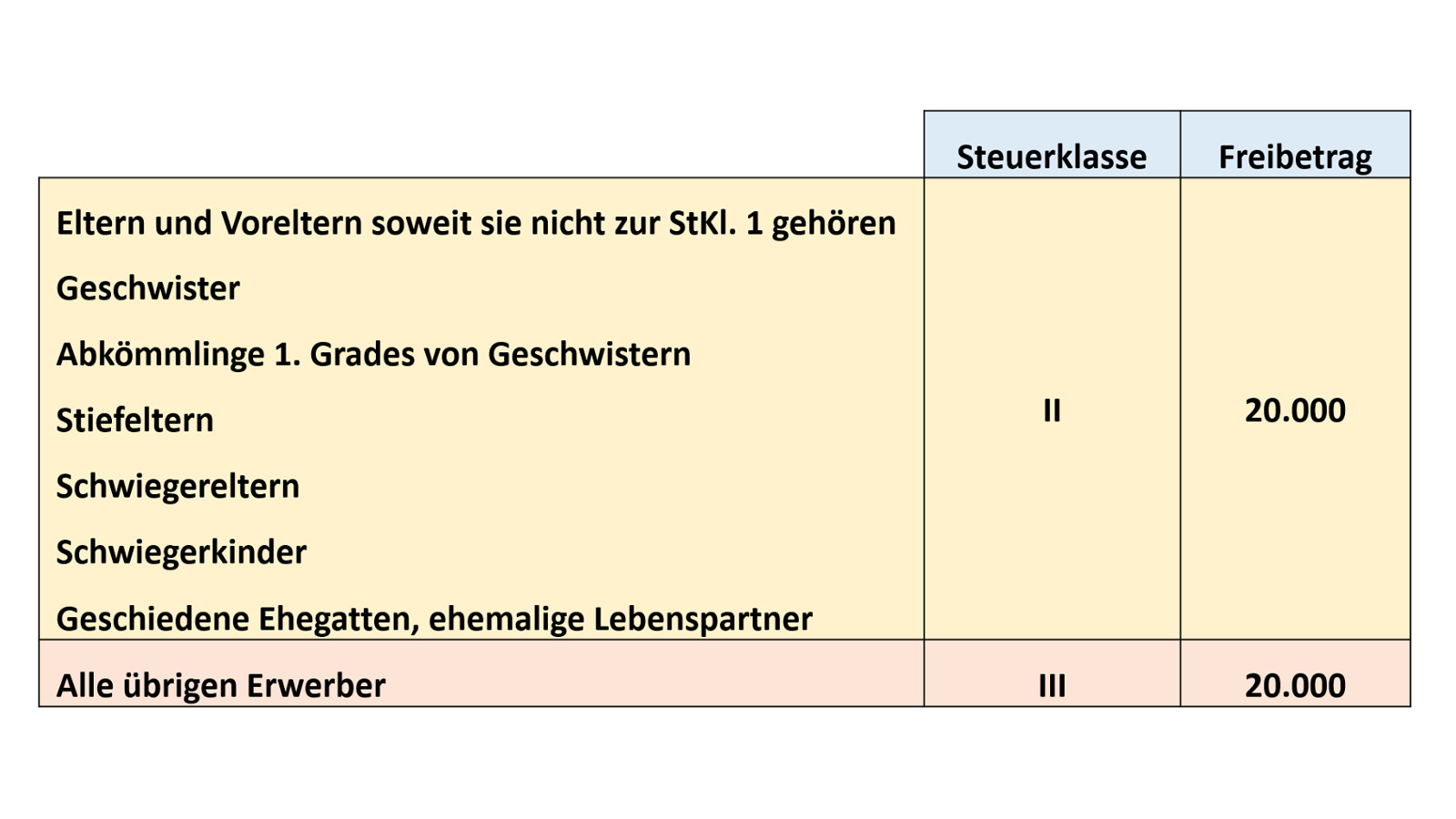

In der Steuerklasse 2 (siehe Tabelle) sind alle näheren Verwandten, die nicht zur Kernfamilie gehören. Und auch die angeheiratete Verwandtschaft gehört in engen Grenzen zur Steuerklasse 2. Alle haben den gleichen Freibetrag, den auch Personen der Steuerklasse 3 bekommen.

Bemerkenswert ist, dass hier die eigenen Eltern (falls Kinder leben) und Geschwister die gleiche Steuerklasse mit den gleichen Freibeträgen haben wie die Schwiegereltern. Und besonders überraschend ist, dass sogar geschiedene Ehegatten und Lebenspartner zu dieser Steuerklasse gehören.

Zur Steuerklasse 3 gehören alle Personen, die nicht zu den Steuerklassen 1 und 2 gehören. Dazu können auch Personen gehören, die unter Umständen über die gesetzliche Erbfolge erben können, beispielsweise Cousins und Cousinen.Welche sonstigen Freibeträge vom Nachlass gibt es?

Neben den persönlichen Freibeträgen spielt auch der Versorgungsfreibetrag eine wichtige Rolle, falls die Versorgungsbezüge durch den Tod des Erblassers erworben werden.

Der Ehegatte bekommt einen Freibetrag von 256.000 Euro. Die Kinder, nach Alter bis unter 27 Jahre gestaffelt, bekommen einen Freibetrag zwischen 52.000 und 10.300 Euro.

Die Freibeträge werden um den Kapitalwert von in der Erbschaftsteuer nicht steuerbaren Renten gekürzt.

Was kann vom Nachlass abgezogen werden?

Hinterlässt der Erblasser Schulden, mit denen er die vererbten Vermögensgegenstände finanziert hat, dann dürfen diese Schulden vom Wert des Nachlasses abgezogen werden.

Die Erben müssen Vermächtnisse und Auflagen erfüllen, die ihnen der Erblasser auferlegt hat, und sie müssen Pflichtteile ausbezahlen, die geltend gemacht wurden. Bei diesen Verpflichtungen handelt es sich um Erbfallschulden, die die Erben vom Nachlass kürzen dürfen.

Und die Erben müssen sich um die Beerdigung und die Grabpflege des Verstorbenen kümmern. Diese Ausgaben können als Erbfallkosten vom Nachlass abgezogen werden. Mindestens kann hier ein Pauschbetrag von 10.300 Euro geltend gemacht werden.

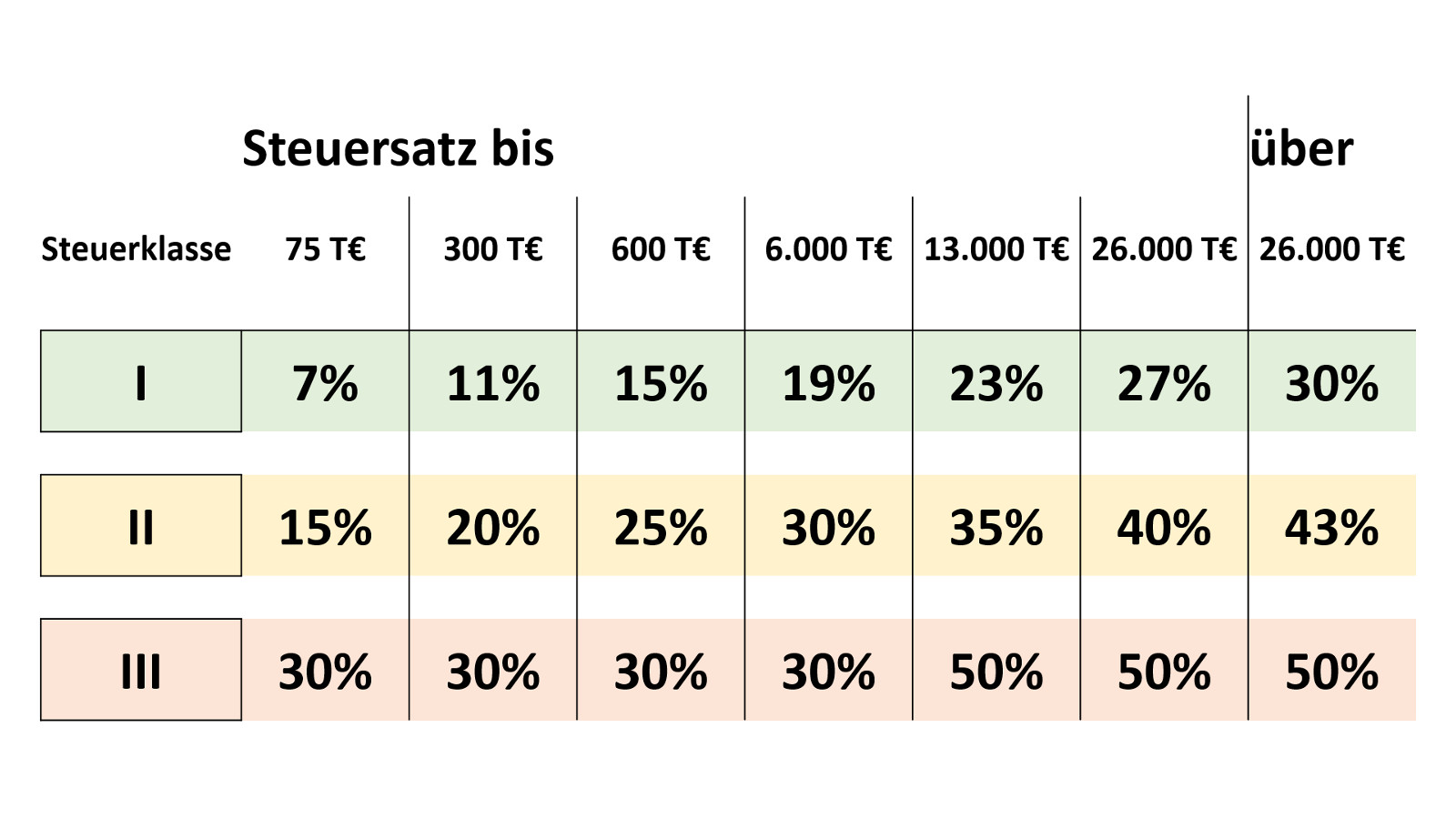

Wie hoch ist der Steuersatz?

Die Steuersätze (siehe Tabelle) der Erbschaftsteuer sind nach Steuerklassen und nach Wert des persönlichen Erbes gestaffelt. Die Steuern werden auf den Wert erhoben, der nicht durch Freibeträge und andere Abzüge von der Steuer freigestellt werden konnte.

Folgendes einfaches Beispiel sei hier erläutert.

Der überlebende Ehegatte erbt ausschließlich ein Bankguthaben von 600.000 Euro. Nach Abzug seines persönlichen Freibetrags von 500.000 Euro bleibt ein steuerpflichtiger Erwerb von 100.000 Euro. Für die ersten 75.000 Euro fällt ein Steuersatz von 7 %, also 5.250 Euro an und für den übersteigenden Betrag von 25.000 Euro fällt ein Steuersatz von 11 %, also 2.750 Euro an. Insgesamt ist für das Erbe vom überlebenden Ehegatten eine Erbschaftsteuer von 8.000 Euro zu bezahlen.

Schaubilder